Ekonomik kararlar, faiz politikası, enflasyon, gelecek öngörüsü söylemleri gibi etkenler piyasaları etkilediği gibi bu kararlardan konut piyasası da etkilenmektedir.

Konut satışları normal seyrederken 2017-2018 arasında ne oldu da peşin ve kredili satışlar birbirinden keskin bir çizgi ile ayrıldı?

Aşağıdaki fotoğrafta görüldüğü gibi 2017-2018 arasında meydana gelen bir ekonomik değişim konut piyasalarını bozmuş ve bir belirsizliğe yol almasına neden olmuş. Bunun nedenlerini anlayabilmek için ekonomi tarihini bilmemiz gerektiğini düşünüyorum.

Piyasalara etki eden olayların neler olduğunu kronolojik olarak sıralayan, yorumlayan bilimsel bir açıklama bulamadım.

Konut satışlarına etki eden diğer bir enstrüman ise enflasyondur. Enflasyon yükseldikçe birçok malın fiyatı da yükselir ve sermayesini korumak isteyenlerin stokçuluk yapmaları kaçınılmaz olur.

Konut da aynı şekilde. Enflasyon ve ekonomik krizler karşısından birikimlerini korumak isteyenler peşin veya uygun kredi kullanmak suretiyle konut alımına yönelmesi muhtemeldir. Çünkü enflasyon yükseldikçe konut fiyatları da yükselir.

**

Yukarıda 2013-2023 arası satılan konut sayılarına ilişin iki ayrı grafik bulunuyor.

Türkiye ve Eskişehir’de satılan konut verileri birbirine benzer bir grafik oluşturmuş.

TÜİK ve TCMB tarafından açıklanan verilerden faydalanıp Türkiye genelinde oluşan bu grafiği kişisel bilgi, deneyim ve araştırmalarım kapsamında yukarıdaki büyük veriyi sizlere anlatmaya gayret edeceğim

Umarım hatalı yorumlar yapmam. Eğer hatalı yorum yapmışsam lütfen beni uyarın.

**

Türkiye 2013-2023 arası konut satışları grafiğini okumaya başlayalım.

Yıllık satılan konut verilerini, aynı yıl yürürlükte olan konut kredisi faizleri, enflasyon oranları, ekonomi kararları, salgın hastalık önlemleri, depremler, savaş göçleri ve bazı uzmanların gelecek öngörüsü söylemlerini baz alıp yorumlayabiliriz.

Kamuoyuna açık mevcut veriler kapsamında hangi sebeplerin inişlere, çıkışlara neden olduğuna bakalım.

**

(Not: Parantez içinde bulunan rakamlar aylık konut kredi faizi oranıdır.)

2013-2017 arası: Peşin satılan konut sayısı yavaş şekilde artmaya devam ediyor. İpotekli konut satışları yatay düzeyde.

2013 Konut kredi faiz oranları: Ocak: %12,02 (1,00), Ağustos: %09,81 (0,82), Aralık %09,70 (0,81)

2023: Enflasyon ortalama %7,49

2013: TCMB politika faizi ortalama: %4,75

*

2014 Konut kredi faiz oranları: Ocak: %09,82 (0,81), Ağustos: %11,83 (0,98), Aralık: %11,89 (0,99)

2014: Enflasyon ortalama %8,83

2014: TCMB politika faizi: %9,13

*

2015 Konut kredi faiz oranları: Ocak: %11,87 (0,98), Haziran %11,09 (0,92), Aralık %12,32 (1,02).

2015 Enflasyon ortalama %7,67.

2015 TCMB politika faizi: %7,63

*

2016 Konut kredi faiz oranları: Ocak: %12,59 (1,04), Temmuz %13,96 (1,16), Aralık %13,26 (1,10)..

2016 Enflasyon ortalama %7,00.

2016 TCMB politika faizi: %8,00

Bu yıl içinde konut kredilerinde hafif bir artış olmuş. Ancak ipotekli konut satışları fazla etkilenmemiş.

2013-2016 dönemi içinde piyasalar normal görünüyor.

*

2017-2018 arası: Peşin satılan konut çizgisi yukarı, ipotekli satılan konut çizgisi aşağıya doğru keskin bir düşüş göstermiş.

Konut kredi faiz oranları; Ocak ayı: %13,03 (1,08), Ağustos %11,69 (0,97), Aralık %12,12 (1,01) oranında gerçekleşmiş.

Enflasyon ortalama %11,13

TCMB politika faizi: %8,00 (sabit)

Türkiye’de kısa vadeli faiz oranları Fed’in para politikası kararlarının ve TCMB’nin 2017 Ocak ayındaki parasal sıkılaştırma kararlarının etkisiyle artmış, gelişmekte olan ülkelerden yukarı yönlü ayrışmıştır. (*) Sıkı para politikası nedeniyle konut kredilerine sınırlama getirildiğini ve bu nedenle ipotekli konut satışlarının düştüğünü değerlendiriyorum.

*

2018-2019 arası: Peşin satılan sıfır konut sayısında keskin bir düşüş, II. el ipotekli konut satışların ise keskin bir yükseliş görünüyor.

II. el peşin konut satışları normal yükseliyor, ipotekli sıfır konut satışları ise hafif düşüyor.

Konut kredi faiz oranları; Ocak: %12,35 (1,02), Eylül: %15,51 (1,29), Aralık: %19,32 (1,61)

Enflasyon: Ocak: %10,35 – Aralık: %20,30

TCMB politika faizi: Ocak: %16,50 – Eylül: %24,00

Merkez Bankası'nın verilerine göre, 2 Ocak 2018 tarihinde 3.76 lira seviyesinde bulunan dolar kuru, 31 Aralık 2021 tarihinde 5.28 lira seviyesine yükselmiş. (Kaynak TCMB)

2017-2018 yılı arasında yaşanan Rahip Brunson krizi nedeniyle 3,79 TL olan dolar kuru ABD yaptırımları kapsamında 7,21 TL'ye kadar yükselmiş, kriz bitimine müteakip dolar kuru 5,23 TL seviyesine inmiştir. (Kaynak: Hürriyet Gazetesi)

Dolar kurunda yaşanan bu artışın inşaat maaliyetlerine artış olarak yansıması nedeniyle sıfır konut fiyatlarının artması ile sıfır konut satışlarında keskin bir düşüş yaşandığını değerlendiriyorum.

2018 yılı bazı sinyalleri vermiş ve panik havası var gibi görünüyor. Kredi faizlerinin yükselmeye başlaması ile fiyatı uygun olan II. el konut satışlarında artış, yüksek fiyatlı sıfır konut satışlarında ise düşüş olduğunu düşünebiliriz.

Enflasyonun yükselmesi ile başlayan konut fiyatlarındaki artışın birikimlerinin korumak isteyenlerin fiyatı daha uygun buldukları II. el konut alımlarına yöneldiklerini söyleyebiliriz.

*

2019 – 2020 arası: Peşin sıfır konut satışlarında düşüş devam ediyor. İpotekli sıfır ve II. el konut satışlarında yükseliş var. II. el peşin konut satışlarının ise normal yükselişi devam ediyor.

Konut kredi faiz oranları; Ocak: %20,33 (1,69), Temmuz: %23,16 (1,93), Aralık %17,86 (1,48)

Enflasyon: Ocak: %20,35 – Aralık: %11,84

TCMB politika faizi: Temmuz: %19,75 – Aralık: %12,00

Burada sıfır konut satışlarında düşüş etkisinin inşaat maliyetine gelen artışların konut fiyatlarına yansıması olarak görülebilir. Gelecekte kredi faizlerinin ve konut fiyatlarının yükseleceğini öngören bazı yatırımcılar daha çok fiyatını uygun buldukları II. el konut alımına yönelmiş gibi görünüyor.

Konut kredisi faiz oranları yükselmesine rağmen ipotekli satılan konut sayılanda olan yükselişin peşinat tamamlama kredisi kullanma tercihinin etkisi olduğunu düşünüyorum.

Birikimlerini korumak isteyenlerin uygun bulduğu konutları aldığını söyleyebiliriz.

*

2020 – 2021 arası: Peşin II. el ve sıfır konut satışları yükselmeye devam ederken ipotekli II. el ve sıfır konut satışları keskin şekilde düşüyor.

Konut kredisi faizleri; Ocak: %16,66 (1,38), Temmuz 11,83 (0,98), Aralık %12,52 (1,04)

2020 Temmuz ayı konut satışları 229.357 adet son 10 yılın en yüksek rakamına erişmiş ve 2020 yılı en yüksek konut satılan (1.499.316 adet) yıl olarak tarihe geçmiştir. Bunun ana sebebi ise konut kredisi faizlerinin temmuz ayında %0,97 oranlarına kadar düşmesidir. Haziran, temmuz, ağustos ve eylül ayları en fazla satılan ipotekli konut sayısı olmuştur. Ancak bu yoğun şekilde yapılan kredili konut alımları TUİK verilerine artış olarak yansımamasının sebebinin diğer aylarda düşük satışların olmasıdır.

Konut kredi faizlerinin %0,97 oranı olması nedeniyle oluşan aşırı talep doğrultusunda nominal konut fiyatları da bu dönem hızlı bir şekilde yükselmeye başlamıştır.

2020 yılı Nisan ayında son 10 yılın en düşük konut satışının 42.783 adet olması dikkat çekiyor. (Mayıs:50.936 adet) Bu durumun Coronavirus salgını nedeniyle uygulanan sokağa çıkma yasakları ve kısıtlamalar sebebiyle konut satış sayısının düşük olmasına neden olduğunu düşünüyorum.

Enflasyon: Ocak: %12,15 – Aralık: %14,60

TCMB politika faizi: Ocak: %11,75 – Aralık: %17,00

*

2021-2023 arası: Konut satışları yavaş yavaş düşmeye başlıyor.

2021: konut kredisi faizleri; Ocak: %13,06 (1,08), Ağustos: %17,24 (1,43), Aralık: 17,82 (1,48)

Enflasyon: Ocak: %14,97 – Aralık: %36,08

TCMB politika faizi: Kasım: %15,005 – Aralık: %14,00

*

2022: konut kredisi faizleri; Ocak: %17,81(1,48), Aralık %19,09 (1,59)

Enflasyon: Ocak: %48,69 – Aralık: %64,27

TCMB politika faizi: Ağustos: %13,00 – Kasım: %09,00

*

2023: konut kredisi faizleri; Haziran: %19,92 (1,66), Aralık: 29,43 (2,45)

Enflasyon: Ocak: %57,68 – Aralık: %64,77

TCMB politika faizi: Şubat: %08,50 – Aralık: %42,50

Yükselen enflasyon ve artan inşaat maliyetleri bütün konut fiyatlarının yükselmesine neden olmuştur.

Yüksek konut fiyatları ile yüksek konut kredi faizleri nedeniyle de konut alımına olan talepler azalmış ve azalmaya da devam etmektedir.

2023 yılında satılan konut sayısı son on yılın en düşük ikinci satış rakamı olmuştur. (1.225.926 adet) Bunun sebeplerinden en önemlisi 6 Şubat 2023 tarihinde meydana depremler nedeniyle konut satışlarının düşmesi olduğunu değerlendiriyorum.

2023 Haziran ayında başlayan ilk evim konut kredisi kapsamında bazı şartlar ile aylık %0,89 - %0,99 oranında konut kredisi verilmiştir. Bu oranlar kapsamında satılan sıfır konut sayıları hakkında bilgim yok ancak TUİK verilerine göre ipotekli konut satışlarına etkisi olmamış görünüyor. Son on yılın en düşük ipotekli sıfır konut satış rakamı 2023 yılında olmuştur. (53.455 adet)

2021-2023 arasını, pahalılık nedeniyle konut pazarının sakinleştiği dönem diyebiliriz.

*

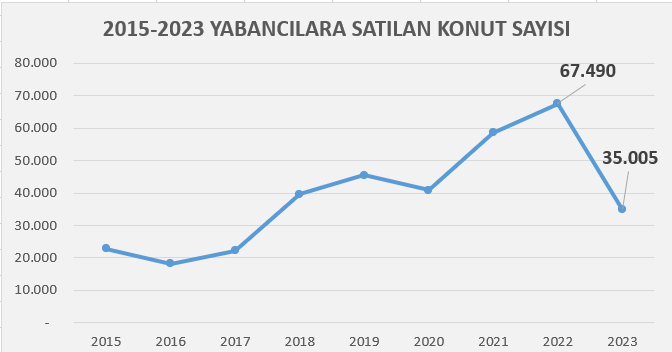

2015-2023 arası yabancılara satılan konutlar.

2022 yılında yoğun yaşanan Ukrayna-Rusya savaşı nedeniyle ülkemize başlayan göçle birlikte 2022 yılında yabancılara satılan konut satışları zirve yapmıştır.

2022-2023 arası keskin bir düşüşle azalan konut satışlarının düşüş nedeni olarak yüksek konut fiyatları ile enflasyona bağlı yaşanan pahalılık olduğunu değerlendiriyorum.

**

Yukarıda belirttiğim hususları özetlersek;

2017 yılında rahip Brunson krizi ile başlayan ekonomik sorunların konut satışlarına da etkisi olduğunu ve etkilerinin 2021 yılına kadar sürdüğü kanaatindeyim.

Enflasyon oranları artış gösterdiğinde sıfır ve II. el peşin satılan konut sayısında 2020-2021 aralığında yükseliş gözlemlenmiştir. Konut fiyatlarında yaşanan artışın devam edeceği öngörüsü ile daha yüksek fiyatlara yakalanmamak için peşin konut alımlarının yoğun olarak yapıldığını değerlendiriyorum. Konut pazarında ekonomi kararları etkilerini çok iyi takip eden aktörler var.

Kısa bir dönem cazip rakamlara indirilen konut kredisi faiz oranları kapsamında konut piyasası biraz canlanmış ancak bunu fırsat bile satıcıların aşırı fiyat yükseltmeleri nedeniyle piyasaların olumsuz etkilenmesine ve fiyatlarda köpük oluşmasına neden olduğu bir gerçektir.

2022 yılından itibaren konut satışlarının düşüş eğilimine girmesiyle birlikte bunun sebebinin aşırı yükselen fiyatlar olduğunu söyleyebilirim. Çünkü fiyatlar yükseldikçe alıcı sayısı azalmakta, konut almak isteyen alıcıların da daha temkinli davrandıklarını, pazar fiyatlarını çok yakından takip ettiklerini ve ihtiyaç için doğru fiyatlı, doğru mülklere yöneldikleri kanaatindeyim.

Konut satışlarının azalmasının diğer sebebinin ise, bazı uzmanların gelecek öngörüsü ile seçimlerden sonra yüksek konut krizi olacağı ve bu kriz etkisinin konut fiyatlarını düşüreceği söylemleri karşısında alıcıların konut fiyatlarının düşeceği beklentisi içinde olduklarını değerlendiriyorum.

Konut kredisi faizlerinin yüksek olması, kredi tutarlarının kısıtlanması gibi nedenlerden dolayı ipotekli konut satışları düşmeye başlamış. Bazı alıcılar peşinat tamamlama kredisi kullanmaları sonucu bu satışlar TUİK ipotekli konut satışlarına eklenmektedir. Günümüzde konut satışlarının peşin olarak yapıldığını söyleyebiliriz.

Hane gelirlerinin azalması, hayat pahalılığı, geçim sorunu nedeniyle tasarruf yapılamaması, konut kredilerinin yüksek ve sınırlandırılması, yüksek konut fiyatları gibi etkenlerden dolayı bugün konut satışları azalmış ve azalmaya devam etmektedir.

**

Bazı söylentilerin ve haberlerin konut satışlarına etkisi.

İki veya daha fazla evi olanlardan daha çok emlak vergisi alınacağını, 5 yıl sonra satılan konutlarda değerleme vergisi muafiyetinin kaldırılacağını ve tapu devir işlemlerinde konut değerleme raporları doğrultusunda tapu harcı alınacağına dair yasal düzenleme yapılacağı haberlerini okuyoruz.

Bu haberler kapsamında yasal düzenleme öncesinde büyük sayıda konut devir işlemleri olacağını öngörüyorum. Ancak iki veya daha fazla evi olanlar kısa zamanda evlerini satamayacaklarına göre bu evlerini piyasaya değil eş, çocuk, anne, baba gibi yakın akrabalara devredebileceklerini ve bu nedenle konut satışlarında suni bir artış olduğunu görebiliriz.

5 yıl sonra satılan konutlarda değerleme vergisi muafiyetinin kaldırılacağı hususunda yapılacak yasal düzenleme öncesi konutlarını satmak isteyenler fiyat indirimi, ayrıca konut alırken yüksek vergilerden etkilenmek istemeyen alıcıların yasal düzenleme öncesi konut alım taleplerinde artışlar olabileceğini değerlendiriyorum. Talep artışı umarım 2020 döneminde olduğu gibi yüksek fiyat artışlarına neden olmaz.

Bu söylentiler kapsamında eğer konut satışlarında yasal düzenleme öncesi sayısal artışlar meydana gelirse bu hususun piyasaların açıldığı anlamına gelmeyeceğini düşünüyorum. Çünkü yasal düzenleme yürürlüğe girdikten sonra piyasaların tekrar normal seyrine döneceğini düşünüyorum.

Örneğin, 31 Mart 2024 günü yapılan yerel seçimler sonrası konut fiyatlarında yüksek artışların olabileceği bazı uzmanlar tarafından açıklanması bile mart ayı konut satışlarının yükselmesine neden olduğunu TUİK verilerinden görebiliyoruz. 14 Mayıs 2023 günü yapılan genel seçimler öncesi de aynı durum yaşanmış.

Depremlere ilişkin yapılan açıklamalar kapsamında da yüksek katlı ve çok eski yapılara olan talepler azalmaktadır.

Bir söylentinin bile konut satışlarına nasıl bir etkisi olduğunu artık biliyoruz. Söylentilere bakıp konut alanlar veya satanlar zarar mı yoksa kar mı etti? Bunu takdirlerinize bırakıyorum.

**

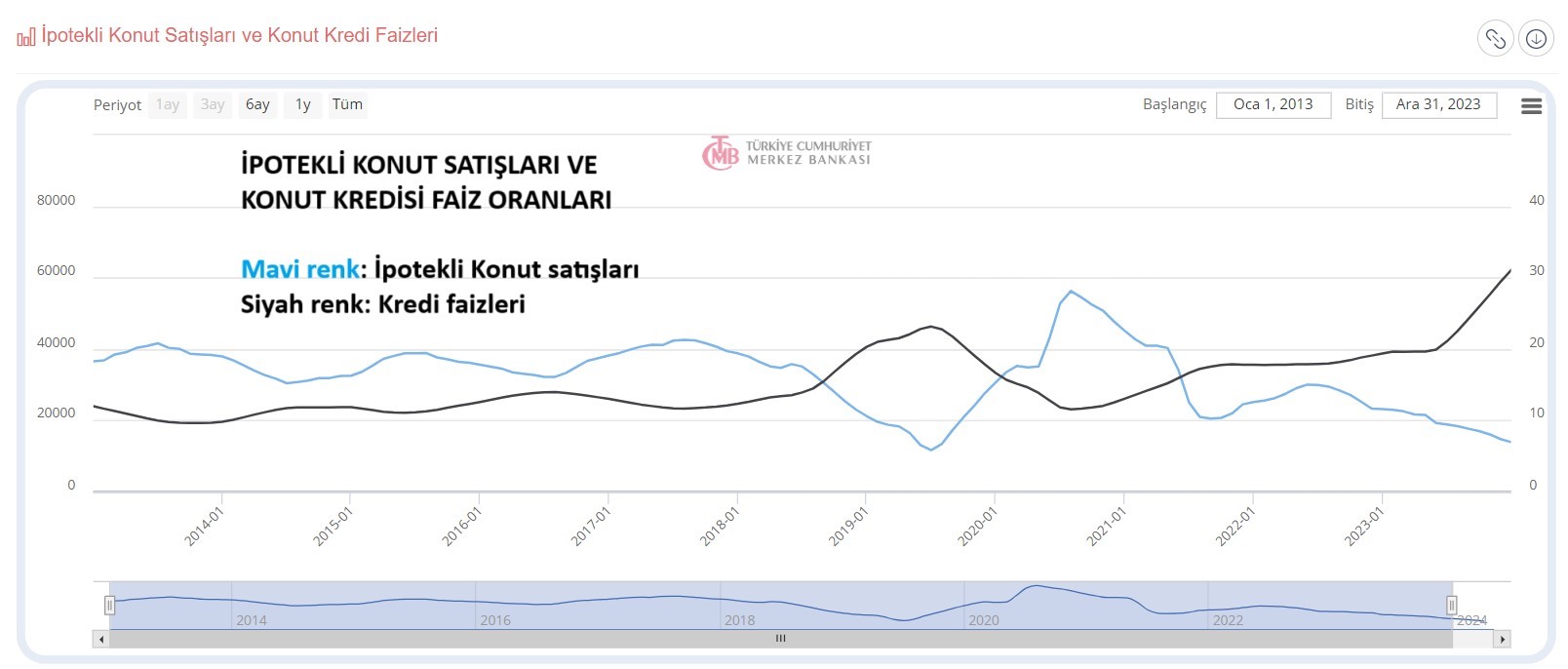

Konut kredisi faiz oranlarının konut satışlarına etkisi.

Yukarıda konut kredisi faizleri ile ipotekli konut satışları ilişkisini görüyorsunuz. Bu veriler ayrılmaz bir ikilidir. Ekonomik bulgular normal olduğunda birlikte el ele giden bu ikili ekonomik krizlerinde meydana gelen dalgalanma ve yükselme nedeniyle ayrı yollara sapabiliyorlar. Biri düştüğünde diğeri ters tarafa yürüyen bir ilişki. Temennimiz, bu ikilinin farklı yönlere gitmeden birlikte el ele yürümeleri.

**

Sonuç olarak; Konut kredisi faiz oranları ve yüksek enflasyon konut satışlarını etkilemiş. Yüksek fiyatlar karşısında 2021 yılından itibaren konut satışlarında görünen düşme eğiliminin bunun bir göstergesi olduğunu düşünüyorum.

**

Yukarıda faiz, enflasyon, deprem, krizler ve söylentilerin konut satışlarına etkisini yorumlamaya çalıştım. Tarihsel olarak geçmiş yıllarda konut piyasalarının nelerden etkilendiğini artık biliyoruz. Bilemediğim hususlar mutlaka vardır. Eksiklikleri ekonomi uzmanlarının tamamlayacağını düşünüyorum.

Burada esas soru şu: Geçmiş verilere bakıp gelecek öngörüsünde bulunabilir miyiz?

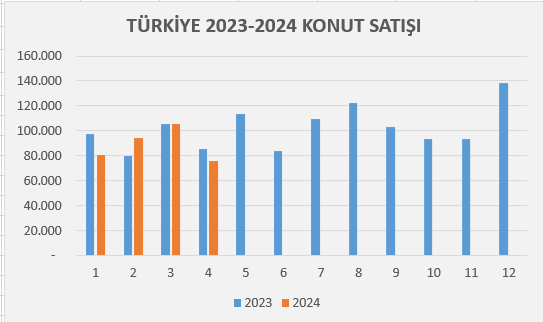

2024 yılı konut satışları bir önceki yıla göre %-3,71 oranında düşmüştür.

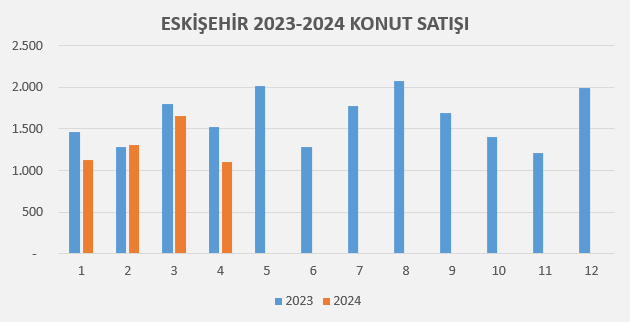

Eskişehir’de düşüş oranı %-14,57 oranındadır.

Konut kredisi faiz oranları ile yıllık enflasyon artışı devam ediyor. Bu iki enstrümanın kırılma noktasını görmeden gelecek dönemler için bir öngörüde bulunmanın mümkün olmadığını düşünüyorum. Piyasalar dalgalı bir seyir izliyor ve dalgalı bir ortamda gelecek öngörüsü için sadece varsayımları konuşabiliriz.

Tablo oldukça karamsar, ancak pazarda halen alıcılar var ve doğru fiyatlı, doğru mülkleri aradıklarını unutmayın.

---

(Yukarıdaki yorum ve düşüncelerim kişisel görüşlerim olup, bu bilgilerin kullanılmasından dolayı meydana gelebilecek zararlardan sorumlu olmadığımı beyan ediyorum.)

---

VERİ KAYNAKLARI:

https://tcmb.gov.tr/

https://tuik.gov.tr/

(*) Maliye Bakanlığı Yıllık Ekonomik Rapor 2017